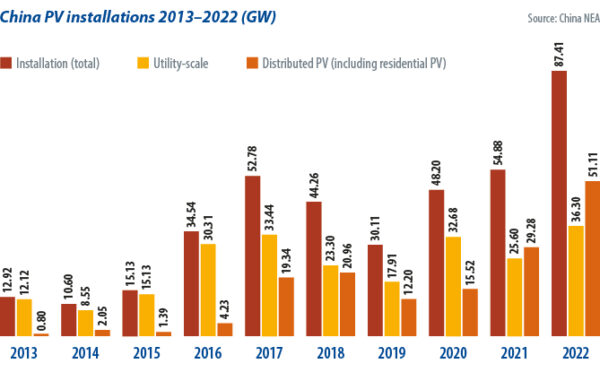

国家能源局(NEA)的数据显示,中国在2023年新增的太阳能发电能力可能超过1.8亿千瓦,最高可能达到2亿千瓦,因为截至2023年10月底,中国的太阳能发电能力已接近1.43亿千瓦。这些数字将比2022年同比增长106%至129%,并将使2020年至2022年的新增太阳能发电量黯然失色。

中国光伏行业协会(CPIA)名誉秘书长王勃华在2023年初的一次光伏会议上发言时预计,2023年的安装量将达到95吉瓦至120吉瓦。然而,下游太阳能投资爆炸式增长,推动了公用事业级、住宅和工商业(C&I)安装量的激增。在今年 5 月于上海举行的 SNEC 光伏展上,来自一线和二线组件制造商的高管告诉《光伏》杂志,他们的年安装量预计已增至 1.6 亿千瓦以上。

CPIA 于七月将其数字修订为 1.2 至 1.4 亿千兆瓦。10 月,标准普尔全球公司和中国电力企业联合会(一家政府机构)将其估计值提高到 1.7 亿千兆瓦。11 月,市场研究公司 Trend Force 预计,2023 年中国新增太阳能发电量将达到 194 吉瓦至 210 吉瓦。

中国的 "30-60 "目标是到 2030 年达到排放峰值,到 2060 年实现净零排放,在这一目标的鼓舞下,中国与能源相关的国有企业(SOE)已承诺建设 350 千兆瓦的太阳能发电能力。2023 年上半年,各公司签署了超过 80 千兆瓦的公用事业规模太阳能投资协议。截至 2023 年 9 月底,约有 61.8 千兆瓦的太阳能发电站已并网发电。

直到 2022 年末,大流行病中断了小型 "分布式 "太阳能电池阵的安装,但到 2023 年 9 月底,中国的分布式工商业(C&I)系统安装量达到 34.1 千兆瓦。到 2023 年 9 月底,家用太阳能政策、更便宜的新产品和不断增长的需求推动了 33 千兆瓦的家用太阳能装机容量,比 2022 年的总装机容量增长了 30.5%,因为有 150 多万新客户选择 "使用太阳能"。

太阳能组件价格

这些数字的增长得益于两年来太阳能电池板价格的下降,而这也推动了太阳能发电厂的发展。2022 年,多晶硅价格从每公斤 80 元人民币(11.24 美元)飙升至每公斤 300 元人民币,使电池板价格上升至每瓦发电量 2 元人民币,而太阳能玻璃成本也在 2021 年和 2022 年飙升。

然而,自 2022 年下半年以来,太阳能产能大幅扩张,导致电池板价格在 2023 年 1 月降至约 1.9 元人民币/瓦,2023 年 3 月低于 1.7 元人民币/瓦,2023 年 7 月一级组件制造商提交的项目招标报价为 1.3 元人民币/瓦。2023 年 7 月由国有企业主导的一次采购活动的报价为 1.18 元人民币/瓦。在 2023 年 11 月由国家电力投资集团公司和中国华电集团公司进行的采购中,晶科能源负掺杂 "n 型 "电池板的投标价格为 1.01 元人民币/瓦,部分钝化发射极后触点(PERC)产品的投标价格为 1 元人民币/瓦,2023 年期间的价格跌幅超过 45%。

分析师估计,一级组件制造商的成本门槛为 1 元人民币/瓦至 1.1 元人民币/瓦。隆基绿色能源中国区总裁刘禹锡最近在一次会议上说:"如果光伏面板价格跌破 1 元人民币/瓦,就意味着成本门槛彻底跌破。

产能过剩

目前中国太阳能生产的产能过剩已归因于政府的 30-60 碳排放承诺,大型企业因预期未来市场增长而不断扩张。

自2020年以来,预计太阳能产能扩张计划已公布2.5万亿元人民币,其中2021年承诺7000亿元人民币,2022年承诺9000亿元人民币。虽然2023年投资热潮大幅降温,但八家领先光伏企业最近宣布了3000亿元人民币的生产投资。 2020年至2022年,多晶硅生产投资超过7000亿元人民币,太阳能硅锭和硅片制造投资超过2900亿元人民币。在此期间,电池和面板生产投资超过8200亿元人民币,而太阳能玻璃则吸引了1100亿元人民币;乙烯醋酸乙烯酯及聚烯烃薄膜产量185亿元;金刚石线切割设备140亿元;背板产量200亿元。

CPIA和中国有色金属工业协会硅业分会的数据显示,2023年中国多晶硅产能将达到300万吨/年,另外还有800吉瓦的太阳能硅片生产线、700吉瓦的电池产能和800吉瓦的组件工厂。然而,供应过剩意味着工厂利用率可能会低于 2022 年。

企业和政府对于产能过剩的看法存在明显分歧。隆基乐叶刘认为,当前的产能过剩已经开始阻碍中国光伏企业的创新能力。这主要是由于产能过剩导致售价降低,进而影响盈利能力和可用于研发的企业资金。

另一方面,中国钢铁工业协会副秘书长刘益阳则认为,产能过剩是市场经济中不可避免的现象。他表示,问题在于产能过剩的结构性问题,并认为承认市场经济本质上会因竞争而经历产能过剩这一点至关重要。

中国工信部相关负责人表示,目前中国光伏产业运行处于正常规模。这位负责人表示,产能过剩是市场竞争中的常态现象。

股市对这两种观点都做出了严厉的回应。 2023年,中国光伏股价持续下跌,许多领先的太阳能公司股价下跌50%甚至更多。这种下降表明投资者对该行业的盈利能力深感担忧。

新兴技术

巨额投资不仅用于扩大产能,还用于推动研发工作和推广新技术。整个 2023 年,大量新技术已融入生产流程。

例如,多晶硅生产商协鑫集团大力投资扩大颗粒硅产能,称其产品为第二代多晶硅,具有优越的成本效益和一致性。协鑫科技联席首席执行官兰天石向媒体表示,协鑫乐山工厂生产的粒状多晶硅成本低于36元/公斤。显着的成本优势使协鑫成为多晶硅价格战中无可匹敌的竞争者。

2022年多晶硅价格过高,促使硅片企业探索各种硅片减薄和降低材料成本的方法。隆基股份、TCL中环、高策等公司在隧道氧化物钝化接触(TOPCon)太阳能电池硅片薄化至150微米以下,异质结硅片厚度更薄至90微米至100微米方面取得了显著成功(异质结)器件。这些进步显着降低了多晶硅的投入成本。

电池片的更新迭代

太阳能电池领域见证了技术进步最显着的进步。随着PERC电池的效率接近其理论极限,制造商已将重点转向下一代电池技术。对技术和市场的不同认知导致了制造商之间的不同选择。

晶科能源等领先的面板制造商都倾向于采用 TOPCon 技术,该技术可以对其广泛的 PERC 生产线进行无缝升级。晶科近期表示,截至2023年6月,其TOPCon产能已达到惊人的55吉瓦,预计到2023年底,其n型TOPCon产能将占其总110吉瓦组件产能的75%以上。

生产线的快速升级取决于市场对n型TOPCon产品的迅速接受。今年上半年,晶科的N型产品已占其组件总出货量30.8GW的一半以上,预计2023年N型产品将占其全年出货量的60%以上。

异质结技术也正在经历快速的市场渗透。面板行业新晋企业华舜预计,到2023年底,异质结电池和组件产能将达到15吉瓦,并计划新增20吉瓦产能。

领先的面板制造商东方日升也押注于异质结,目标是到2023年底电池和组件产能达到15吉瓦。如果与其他投资异质结的公司结合起来,累计可投产近70吉瓦的面板产能到 2023 年底。这表明大量异质结模块将在 2024 年交付市场。

隆基和Aiko Solar正在积极推广不同类型的背接触(xBC)电池技术,隆基展示了其混合钝化背接触解决方案,而Aiko则专注于全背接触方法。鉴于两家公司的行业地位,xBC 电池技术有望在 2024 年取得重大发展。TOPCon、HJT 和 xBC 电池的结合正在推动 PERC 技术的替代,加速其退出市场。

一项重大进展是,大多数著名的中国电池板制造商于六月召开会议,制定了中型光伏电池板的标准化尺寸,结束了个性化尺寸的做法。统一的面板尺寸不仅简化了运输和仓储流程,还有助于降低行业内的成本。

新型场景

在中国,公用事业规模光伏发电主要由国有能源公司主导。中国东部和南部土地有限,大型电厂主要集中在北部和西北地区的高原沙漠地区。然而,站点面临功耗挑战。

为了解决这个问题,中国政府计划建设特高压输电线路,将所产生的电力输送到该国中部和东部经济发达地区。

作为“十四五”规划的一部分,中国的目标是到2030年在西部、北部和西北地区的九个地区建立大型可再生能源基地。目标是安装至少450吉瓦的可再生能源发电能力,主要由太阳能和风能站点组成。 2021年,国有能源公司启动首批项目,总发电容量97吉瓦。第二批预计将超过400吉瓦,将于2023年后开工建设。预计“十四五”期间(2025年截止)将完成约100吉瓦项目。

这些大型能源基地在国家发改委、国家能源局的指导下,具有多重作用。除了容纳用于清洁发电的大容量可再生能源装置外,它们还充当新模块产品的试验场。

该方法类似于政府之前的领跑者计划,但新的公用事业规模能源基地还可以测试发电测量和储能方法,用于电网电力调峰、绿色氢生产、荒漠化控制、农业光伏、“光伏牧场”,甚至“先进的煤电设施”提升电能质量。

除了能源基地的开发外,国有能源公司还发现了太阳能技术的新应用,即高速公路和海上光伏。

新颖应用

高速公路光伏的实施包括在高速公路服务区、停车场以及服务区邻近路基沿线的建筑物屋顶安装分布式光伏电站。这些发电系统可以提供清洁电力为乘客和车辆服务。一些国家机构甚至探索在高速公路隔离区中部和隔音墙两侧安装光伏系统。然而,技术和成本挑战仍然存在。多个地方政府已启动研究制定技术规范和扶持政策。高速公路太阳能的未来潜力巨大,预计将获得牵引力。

海上浮动光伏发电也在不断增长。根据中国自然资源部的数据,我国海上光伏安装面积约71万平方公里2浮动光伏发电容量超过70吉瓦。山东、江苏、浙江等沿海省份公布了雄心勃勃的海上光伏发展蓝图,规划建设近60吉瓦发电容量。

尽管目前浮式太阳能的成本比陆上光伏高出5%至12%,但组件价格的暴跌已推动海上光伏接近正投资回报。 2023年11月,拥有2.7吉瓦装机容量的海阳HG34电厂在山东省沿海开始运营。然而,海上光伏的增长仍面临政策支持不足、气候变化相关风险加大等障碍。

2024年展望

展望2024年,中国光伏产业有几个重点关注领域。首先,行业关注光伏组件价格。面对产能增加和需求下降的双重压力,有人猜测组件价格可能会进一步下跌。自 2023 年 11 月以来,有未经证实的报道表明,一级硅片、电池和组件生产商正面临更频繁的工厂停工,并选择限产以维持价格和利润。限产能否稳定或带动组件价格上涨还有待观察。

其次,中国光伏供应链各个节点都面临着产能过剩的问题。预计2023年和2024年将新增产能。产能过剩可能会导致众多企业大幅亏损、破产和重组。大型太阳能制造商是否会遭遇与尚德、英利和赛维等大牌前辈同样的困境还有待观察。

中国经济正在经历低迷,制造业产出停滞或下降,电力需求预计将保持平稳或下降。考虑到与消费和低回报相关的挑战,电厂投资者的兴趣可能会大幅下降。装机容量的下降可能会导致整个行业的衰退。

2024 年的主要关注点是预计新增太阳能发电量。对可再生能源的日益依赖引发了人们对电网稳定性的担忧。

自2023年10月起,中国多个省级政府暂停审批地面或分布式光伏项目。这些决定源于对电网无法容纳额外的间歇性能源的担忧。 2024年情况会有所改善吗?如果不是这样,无疑将对新增太阳能产能产生重大影响。事实上,到2024年,年度新增光伏发电容量实际上可能会下降。

可以肯定的是,TOPCon 有望成为主流产品。然而,异质结和xBC电池的市场空间仍然不确定,钙钛矿取得商业突破的可能性仍然存在。

无论全球格局如何,中国的30-60碳目标保障了光伏行业的长期发展轨迹。尽管可能会出现短期挫折,但该行业将必定经历复苏。

来源: pv magazine